こんにちは、urchinです!

つみたてNISAとiDeCo、似ているうえにそれぞれどのようなファンドを選べばよいか悩みますよね。

今回は積立NISA、iDeCoを利用する際のファンド選定のポイントを紹介します。本記事を読むことで、それぞれの仕組みを利用する際にどのようなポイントに考慮してファンドを選べばよいかがわかります。

これからつみたてNISAやiDeCoを始める方、始めたは良いもののファンドの構成が今のものでよいか悩んでいる方の参考になれば幸いです!

つみたてNISAとiDeCo

つみたてNISAとiDeCo、なんか似たような制度で違いが分かりづらいですよね。いずれもお国が運営している政策ではありますが、管掌している省庁が違います。

- つみたてNISA

金融庁が運営する長期・積立・分散投資を支援するための非課税制度 - iDeCo

厚生労働省が運営する積立投資を利用した私的年金制度

いずれも税制的に優遇されると言う点では同じような政策ですが、細かいところで色々と異なる点があります。以降でその違いについて説明していきます。

投資にかかる税金

まず大前提で、投資で利益が出た際には所定の税金がかかります。2022年1月現在では利益に対して20.315%の税金が課せられます。なんか中途半端な数字ですが、以下のような内訳です。

20.315%=(所得税15%+復興特別所得税0.315%)+住民税5%

一方、投資の利益には大きく以下の2種類があります。

- キャピタルゲイン

株や投資信託を売買した際に発生する差額による利益 - インカムゲイン

株や投資信託を保有していることに対して支払われる配当金や分配金

つみたてNISAとiDeCoは、これらいずれの利益も非課税になると言う点で共通しています。普通だと無条件で5分の1の約20%を持っていかれていたのがゼロになるので、これは大きいですね。

それぞれの違い

つみたてNISAとiDeCoの違いはこんな感じです。

見た感じ、つみたてNISAの方が気軽に始められそうですね。

| つみたてNISA | iDeCo | |

| 利用年齢 | 20歳以上 | 20歳以上60歳未満 |

| 拠出限度額 | 年間40万円 | 年間14.4万円~ |

| 最低拠出額 | 月100円~※ | 月5,000円~ |

| 税制優遇 | 運用益が非課税 | 運用益が非課税 所得税・住民税の控除 |

| 投資対象 | 投資信託、ETF | 定期預金、保険、投資信託 |

| 引き出しタイミング | いつでもOK | 原則60歳以上 |

| 引き出し方法 | 特定口座に移管 | 一時金、もしくは年金として受給 |

ファンド選定の重要ポイント

iDeCoは半強制で売却

iDeCoを運用するうえで最も考慮すべきは半強制で売却され、取り崩しされてしまうことです。

iDeCoは満期になると一時金、または分割して年金として受け取ることができます。その際に保有しているファンドは売却することになります。

iDeCoは原則として60歳で積立が終了して年金としての受給が始まりますので、その時点で保有ファンドが暴落していたら含み損を持ったまま売却が行われてしまいます。

これは絶対に避けたいですよね。

出口戦略を見越したファンド選定

上の項で書いたように、iDeCoでは満期になると半強制で売却が始まります。その際、何も準備をしていないと暴落に対して完全に無力になってしまうのでその対策が必要になります。

具体的には、S&P500に連動した株式ファンドに全ブッコするのではなく、全世界株式のファンドにして分散を強めたり、または債権なども積極的に組み入れてアセットレベルでの分散を行うことも有効です。

一方、つみたてNISAは満期になったものは特定口座に移管されるので売却タイミングは完全に自由です。ですのである程度はリスク資産に偏った運用にしておいても、暴落時はホールドしておいて暴落相場を乗り過ごすことも可能です。

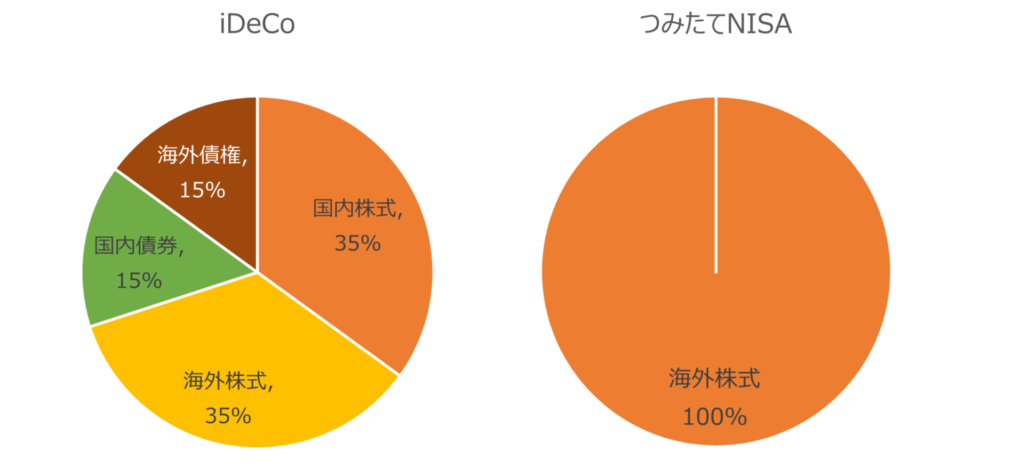

私のファンド構成

ちなみに私のファンド構成はこんな感じです。わかりやすい。

基本的には三菱UFJのeMAXIS slimのファンドで運用しています。

まとめ

今回はつみたてNISAとiDeCoのファンドの選び方について紹介しました。

つみたてNISAは満期後も特定口座で保有し続けることができる一方、iDeCoは強制的に売却が始まってしまいます。結果としてiDeCoでは満了時に暴落していたとしても売却されてしまうので、その対策として分散を意識したファンド選定するのが好ましいです。

つみたてNISAもiDeCoも似たような仕組みなので、どのようなファンドをどのように組み入れしていくか悩みますよね。これからつみたてNISAやiDeCoを始めようとしている方の参考になれば幸いです!

コメント