こんにちは、urchinです!

今日は共働き夫婦の家計の運用について紹介します。

夫婦の家計の管理って様々あって悩みますよね。共通の口座を作ったり、どちらかに給与を渡してお小遣い制にしたり…。今回は我が家の運用方法と、そこで感じているメリット/デメリットについて紹介します。

結婚してこれからの家計管理に悩んでいる方、他の家庭はどうしているか気になる方などの参考になれば幸いです!

家計の運用方法

家族の状況

まず最初に家族構成を軽く紹介します。私と妻と猫1匹、以上!

我が家は夫婦で共働きで、財布は別に管理しています。と言うかお互いの年収や月収もちゃんと把握していないです。(世帯年収は年1,200万円程度だとは思います)

子供の予定はありますが、とりあえずは夫婦2人と1匹の共働きですので自由に使えるお金は比較的多いほうだと思います。ただ、都内の23区在住なので生活費は割高です。

どういう運用?

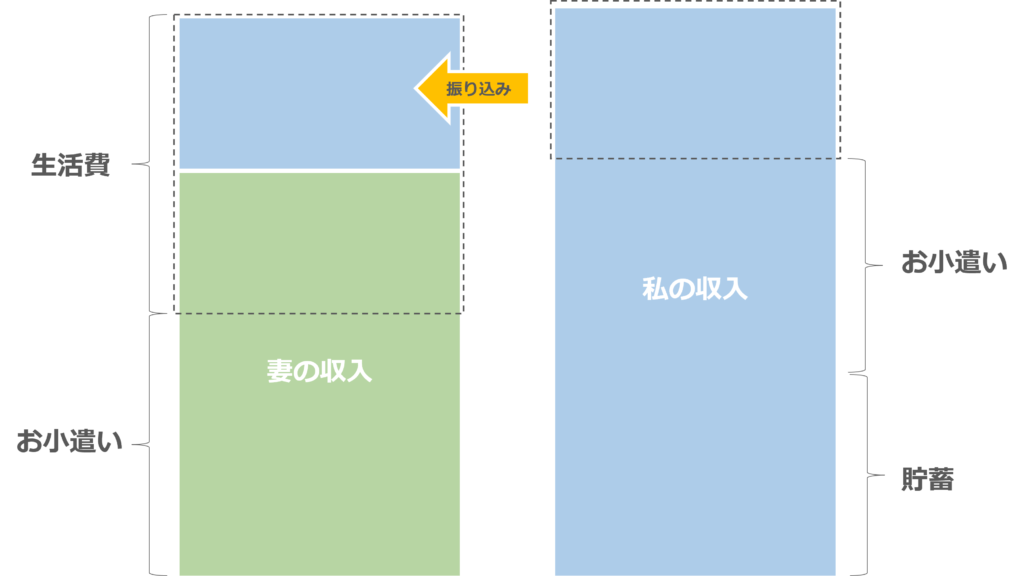

毎月の運用は下図のようなイメージです。

私は毎月一定額を妻の口座に振り込んで、その振り込み+妻の収入で生活費を回してもらっています。生活費は住宅ローンや日用品、食費※、通信費、光熱費などを含みます。

※いつのまにか夫婦の外食費は私が払うことになっているので、ここで言う食費は主に食料品です。

お互い残ったお金をお小遣いにしているのですが、妻は貯蓄をしていない(!)とのことだったので貯蓄は私の方でどうにかしています。なので、私の月々のお小遣いは「手取り – 妻への振り込み – 貯蓄」ってことになります。

若干の不平等感も感じますが、女性は美容やファッションでお金がかかりますからね。妻がずっと綺麗でいてくれれば、それでいいんです。(漢気)

月々の貯蓄額

我が家の月々の貯蓄はだいたい10万円で、内訳としてはこんな感じです。

- 積立NISA:3.3万円

- iDeCo:2.3万円

- 普通の投信積立:2.0万円

- 年金保険:2.5万円

現金預金が無いのが気になる方がいらっしゃるかもしれませんが、あくまで上記は固定額として毎月差し引かれているもので、お小遣いの中から余ったお金は現金預金に回しています。宵越しの銭は持たない性分ですが、いかんせんコロナで外出も減ったので以外とこれでも貯まっちゃいます。

メリット/デメリット

メリット

稼ぐ分だけお小遣いが増える!!

家庭と貯蓄には毎月定額で入れているので、当然と言えば当然です。これは夫からすると働くモチベーションになりますよね。私は結婚してから何度か昇給したのでそのたびにお小遣いが増えてます。

(とは言え、なんか申し訳ない気持ちにもなるので投資額をちょっとずつ増やして結果として今の10万円です)

私目線だとすっごい楽

やっぱり家計を何も気にしなくて良いのは楽です。日用品や食料品などは気にせず毎月決まった額を差し引いて、残ったお金で飲みに行って、好きなもの買えば良いからほぼ何も考えなくてOKです。

デメリット

家計の支出が見えない

妻に全部管理してもらってるので文句を言う筋合いはあまりないのですが、家計の支出が見えないのはあまり健全ではないとは思います。失職や出産などで一時的に収入が減った際にどこを絞ればよいかわかんないですからね。

個々人の支出が見えない

上記は私目線で生活費が見えないデメリットですが、こちらは双方がお互いの浪費を把握できないと言う意味合いです。私の知らないところで妻が高いバッグを買っていたり…のようなことがあってもわかんないです。そこは妻から見ると私も同じですのでお互い様ではありますが、やはりこちらも健全ではないと思います。

今は2人と1匹が生きてければ良いので問題はないのですが、子供ができて生活費が増える場合にはシビアな問題になってきそうです。

継続するモチベーションが下がることも

これは我が家特有のデメリットですが、やはりどちらかが黙々と貯蓄するよりも夫婦で何かしら目標をたてて一緒に貯蓄したほうがモチベーションに繋がります。また、お互いの納得感も高まります。

まとめ

今回は共働き夫婦の家計の運用方法について紹介しました。

我が家では妻に決まった額を渡して、妻が生活費を管理する運用です。現状はお互いが残った額を自由にお小遣いにして気ままに生きているので不自由はしていませんが、やはりこうやってメリット/デメリットを眺めてみるとライフステージが変わるタイミングで都度見直しが必要になりそうです。

家計の運用は収入や家族構成、お互いの価値観など考慮ポイントは色々あると思うので、あくまで一例として夫婦の運用を決める際の参考にしていただければ幸いです!

コメント